深度金选|A股唯一抗蛇毒血清制品公司,赛伦生物业绩废柴,未来增长马力不足 每日简讯

赛伦生物是A股唯一一家抗蛇毒血清制品公司,因公司拥有抗蛇毒血清的独家品种,在A股市场被赋予了龙头的称号,而当你观察资金的动向时,你就会明白,这又是一次散户们自我感觉良好的选择。

(资料图片)

(资料图片)

赛伦生物2022年3月上市科创板,很新的一只票,似乎很有想象力?

毛利率高达80%,提价的短期效用显著

赛伦生物过去一年的业绩其实挺废的。整个2022年,公司营业收入仅1.74亿元,同比下滑16.52%;归母净利润6413.58万元,同比下滑16.14%。

再看2023年一季度,公司实现营收仅2395.58万元,同比下滑3.8%;归母净利润301.51万元,同比下滑23.86%。

引用公司的解释,业绩下降系受外部环境影响,社会经济活动减少、建设建筑工程停滞、居民外出活动减少等,直接影响了产品市场。

当然,理由这很真实,当大环境变幻,边际行业很容易受波及。但不可否认的是,公司越来越表现出,增长的内核的逐步缺失。

赛伦生物上市之前,公司主要产品包括抗蛇毒血清系列产品、马破伤风免疫球蛋白、抗狂犬病血清等。上市之后,从公司年度财报披露的数据来看,公司业绩全靠抗蛇毒血清系列产品拉动,2022年,抗蛇毒血清贡献了83%的利润。

由于公司抗蛇毒血清为独家品种,可以说几乎垄断了国内市场,毛利率高达86.78%,议价能力很强。但公司盈利能力却并不出色。

(图:Choice)

虽然营收保持着较为平稳的增长,但这是公司通过产品提价带来了较高的增速。

而在我国生物制品严格管控的大背景下,提价是有上限的。

与此同时,公司销售费用大幅增长,2022年销售费用5027万元,但研发费用只有1546万元,可以看到公司技术壁垒不高。

未来靠什么?

上文提到,赛伦生物上市前产品尚且丰富,公司马破伤风免疫球蛋白作为破伤风抗毒素(TAT)升级产品,价格上没有优势,TAT目前仍是破伤风疫苗的主流。此外,马破伤风免疫球蛋白产品的效果又比不过人免疫球蛋白(HTIG)。

公司马破伤风免疫球蛋白毛利率虽然高达71.46%,但是生存空间有点尴尬。曾经的大单品,在2018年以后退居二线。2022年仅贡献了16%的利润。而狂犬病血清,2022年没有披露相关数据,此产品或已暂停?

未来,还得依赖抗蛇毒血清。但抗蛇毒血清细分市场的空间很小,价格上涨、需求不足、市场信任度以及强监管等因素,都在说明,未来的增长潜力微小。

(图:WHO)

更有身在一线人员爆料,公司产品没有上升空间。

网友调侃:不如自己放蛇吧......那个,不提倡这么做哈。

关键词:

相关推荐

- 深度金选|A股唯一抗蛇毒血清制品公司,赛伦生物业绩

-

每日热讯!银保监会:原则同意华泰汽车金融进入破产

每日热讯!银保监会:原则同意华泰汽车金融进入破产 -

动漫IP股要复苏了?五年亏损逾25亿元后,奥飞娱乐节

动漫IP股要复苏了?五年亏损逾25亿元后,奥飞娱乐节 -

财报金选|AIGC引爆算力需求,设备龙头芯碁微装能否

财报金选|AIGC引爆算力需求,设备龙头芯碁微装能否 -

【天天新要闻】13万手封跌停!西陇科学被立案,投资

【天天新要闻】13万手封跌停!西陇科学被立案,投资 -

财报金选 | 净利润连亏6年:股价“狂飙”背后

财报金选 | 净利润连亏6年:股价“狂飙”背后 -

营收连续30年保持增长 伊利还有更大的愿景_讯息

营收连续30年保持增长 伊利还有更大的愿景_讯息 -

每日金选|新能源整车与锂电池同步出海 量价齐升开

每日金选|新能源整车与锂电池同步出海 量价齐升开 -

这家银行公开招聘总行行长! 全球热头条

这家银行公开招聘总行行长! 全球热头条 -

天天热点评!金贵银业拟并购标的“疑点重重”遭问询

天天热点评!金贵银业拟并购标的“疑点重重”遭问询 -

IPO观察|靠关联交易提高业绩?思必驰营收高增长的秘

IPO观察|靠关联交易提高业绩?思必驰营收高增长的秘 -

全球讯息:IPO观察|索宝股份欲募资亿元加码植物肉

全球讯息:IPO观察|索宝股份欲募资亿元加码植物肉 - 又一房企杀入光伏赛道,上一个是蓝光发展-全球热文

-

每日金选|蕾奥规划目前已经着手利用AIGC技术;西王

每日金选|蕾奥规划目前已经着手利用AIGC技术;西王 -

财报金选|纳微科技最差季度业绩,利润仅1235万元!

财报金选|纳微科技最差季度业绩,利润仅1235万元! -

西菱动力收深交所关注函,分红方案风险与业绩隐忧受

西菱动力收深交所关注函,分红方案风险与业绩隐忧受

热点图集

-

世界资讯:板块牛熊榜:充电桩概念反复活跃 电商股

世界资讯:板块牛熊榜:充电桩概念反复活跃 电商股 -

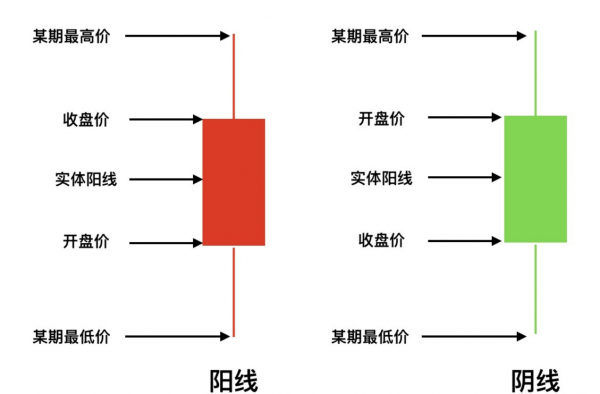

金融小知识:认识K线丨京耀盛世

金融小知识:认识K线丨京耀盛世 -

天舟六号发射后我们发现,康师傅六年前埋下的种子,

天舟六号发射后我们发现,康师傅六年前埋下的种子, -

* 比亚迪汉DM-i冠军版、DM-p战神版将于5月18日上市

* 比亚迪汉DM-i冠军版、DM-p战神版将于5月18日上市 - 深度金选|A股唯一抗蛇毒血清制品公司,赛伦生物业绩

-

首榀箱梁成功架设,济滨高铁建设进入新阶段|环球今

首榀箱梁成功架设,济滨高铁建设进入新阶段|环球今 -

“不满意基金收益 但觉得自己理财很强”_全球通讯

“不满意基金收益 但觉得自己理财很强”_全球通讯 -

中指研究院:1-4月全国商品房销售额同比增长8.8%

中指研究院:1-4月全国商品房销售额同比增长8.8% -

【世界独家】加强干部职工的保密意识

【世界独家】加强干部职工的保密意识 - 世界聚焦:潞安化工司马煤业西风井圆满完成35KV变电

-

打工14年还清农民工血汗钱 山东汉子直言“诚信绝不

打工14年还清农民工血汗钱 山东汉子直言“诚信绝不 -

车间推进修旧利废节支降耗活动开展

车间推进修旧利废节支降耗活动开展 -

世界快消息!WPIC:今年全球铂金需求激增 供需缺口

世界快消息!WPIC:今年全球铂金需求激增 供需缺口 -

海外大单频现,风电或迎史上最大交付旺季-焦点短讯

海外大单频现,风电或迎史上最大交付旺季-焦点短讯 - 理想汽车进军光伏制造!|全球百事通

-

天天通讯!沙特主权财富基金PIF一季度持仓市值环比

天天通讯!沙特主权财富基金PIF一季度持仓市值环比